Per Aniasa la scelta politica decisa con l'ultima legge di Bilancio è immotivata e rischia di penalizzare la mobilità delle aziende italiane e l’industria automotive, oltre a comportare minori entrate per l’Erario. Ma cosa cambia? La relazione tecnica dell'associazione e le risposte di Pietro Teofilatto, direttore area fisco ed economia Aniasa

La commissione Affari costituzionali del Senato ha respinto e fatto ritirare gli emendamenti volti a rivedere l’impatto della stretta sulle auto aziendali in fringe benefit prevista nell’ultima Legge di Bilancio. Secondo?Aniasa, l’associazione che all’interno di Confindustria rappresenta il settore dei servizi di mobilità, si tratta di una scelta immotivata che finirà per penalizzare le aziende italiane, l'industria dell'automotive, oltre a minori entrate per l'Erario. L’associazione sottolinea come sia stato respinto anche l’emendamento che prevedeva di fatto una "salvaguardia" per le vetture immatricolate prima del 1° gennaio 2025, oltre alla proposta di un "saggio" slittamento della norma al prossimo luglio. Per Aniasa c'è il rischio che la precedente regolamentazione, sostituita da quella entrata in vigore il 1° gennaio di quest’anno, non sia più applicabile alle auto assegnate e immatricolate fino al 31 dicembre 2024. Questo perché l'intervento è avvenuto sul Tuir (Testo unico delle imposte sui redditi) senza prevedere una specifica clausola di salvaguardia del pregresso. Per Aniasa, in concreto, le vetture consegnate fino al 31 dicembre 2024 non potrebbero più beneficiare nel 2025 della determinazione forfettaria del valore del fringe benefit basata sulle tabelle Aci. Un passo indietro al regime analitico del 1997 che comporterebbe, in molti casi, un significativo aumento degli imponibili fiscali e, di conseguenza, della tassazione per questi soggetti, nonostante si tratti degli stessi veicoli già concessi in uso dall’azienda.

Le auto assegnate prima del 1° gennaio 2025

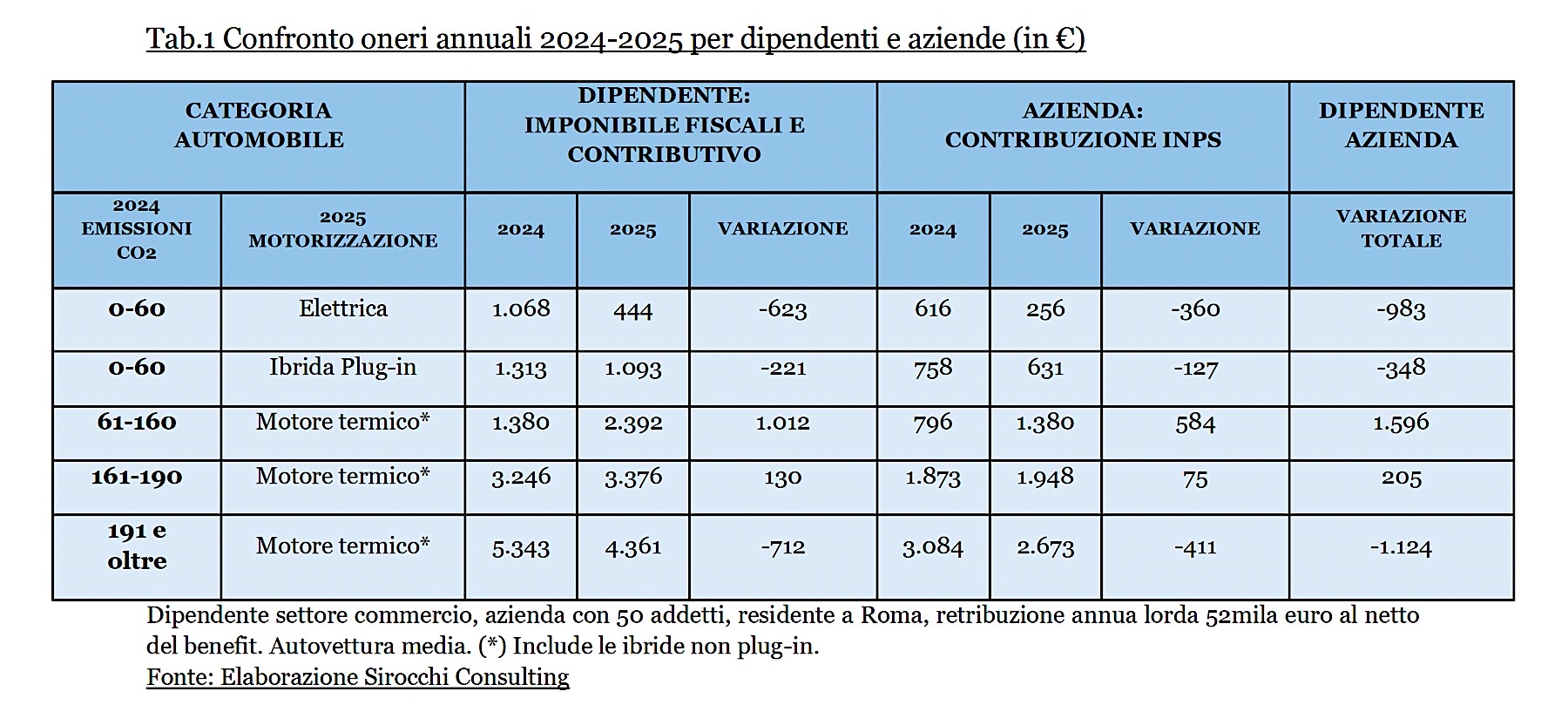

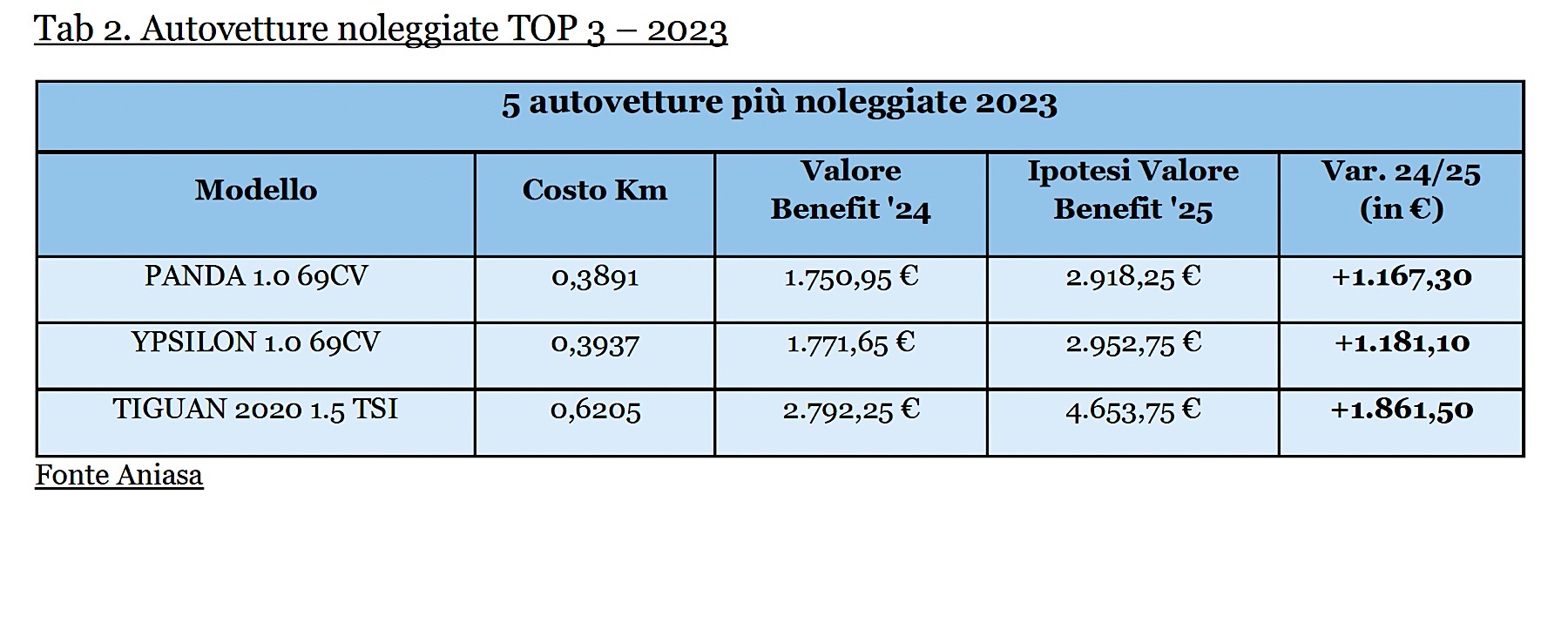

— ?Aniasa afferma che il Governo non può non raccordare la normativa in materia, mantenendo quindi invariata la disciplina fiscale per le assegnazioni effettuate prima del 1° gennaio 2025, come si desume indirettamente dalla relazione tecnica alla legge di Bilancio 2025. L'associazione chiede una conferma esplicita da parte del legislatore al fine di evitare quelle incertezze che porterebbero al ritorno al vetusto e oscuro sistema del rimborso chilometrico. Con l’entrata in vigore della norma, prendendo in considerazione i veicoli aziendali più noleggiati, Aniasa stima un aumento annuo del valore imponibile del benefit auto in media di 1.600 euro, +67%, con una conseguente significativa maggiore tassazione in busta paga per il dipendente. A essere più penalizzati saranno soprattutto i dipendenti della classe media che di norma sono i principali utilizzatori delle vetture diesel o a benzina.

Aniasa, la relazione tecnica: Potenziali impatti per aziende e dipendenti

— ?Secondo l’associazione che rappresenta nel sistema Confindustria le imprese che svolgono attività di noleggio veicoli, car sharing e servizi collegati alla mobilità, la disciplina contenuta nell’articolo 7 del Ddl rischia di diminuire notevolmente l’acquisto e il noleggio di nuovi veicoli aziendali. Per le aziende e i dipendenti che non possono accedere a veicoli ecologici agevolati, l’aumento della tassazione e dei contributi si tradurrà in significativi maggiori oneri che, considerando una vettura media con motore termico, è possibile indicare in quasi 1.600 euro all'anno.

Specificatamente al settore del noleggio, per i veicoli aziendali più richiesti si rileva un aumento annuo del valore della tassazione sul dipendente tra i 1.100 e 1.800 euro, un incremento del 67%, che riguarda la maggior parte dei veicoli attualmente noleggiabili (85% del mercato). Inoltre, il conseguente aumento dell’imponibile contributivo a fini previdenziali comporterà per le aziende un impatto di maggiori costi pari a 122 milioni di euro.?

Riduzione di entrate complessive per oltre 110 milioni

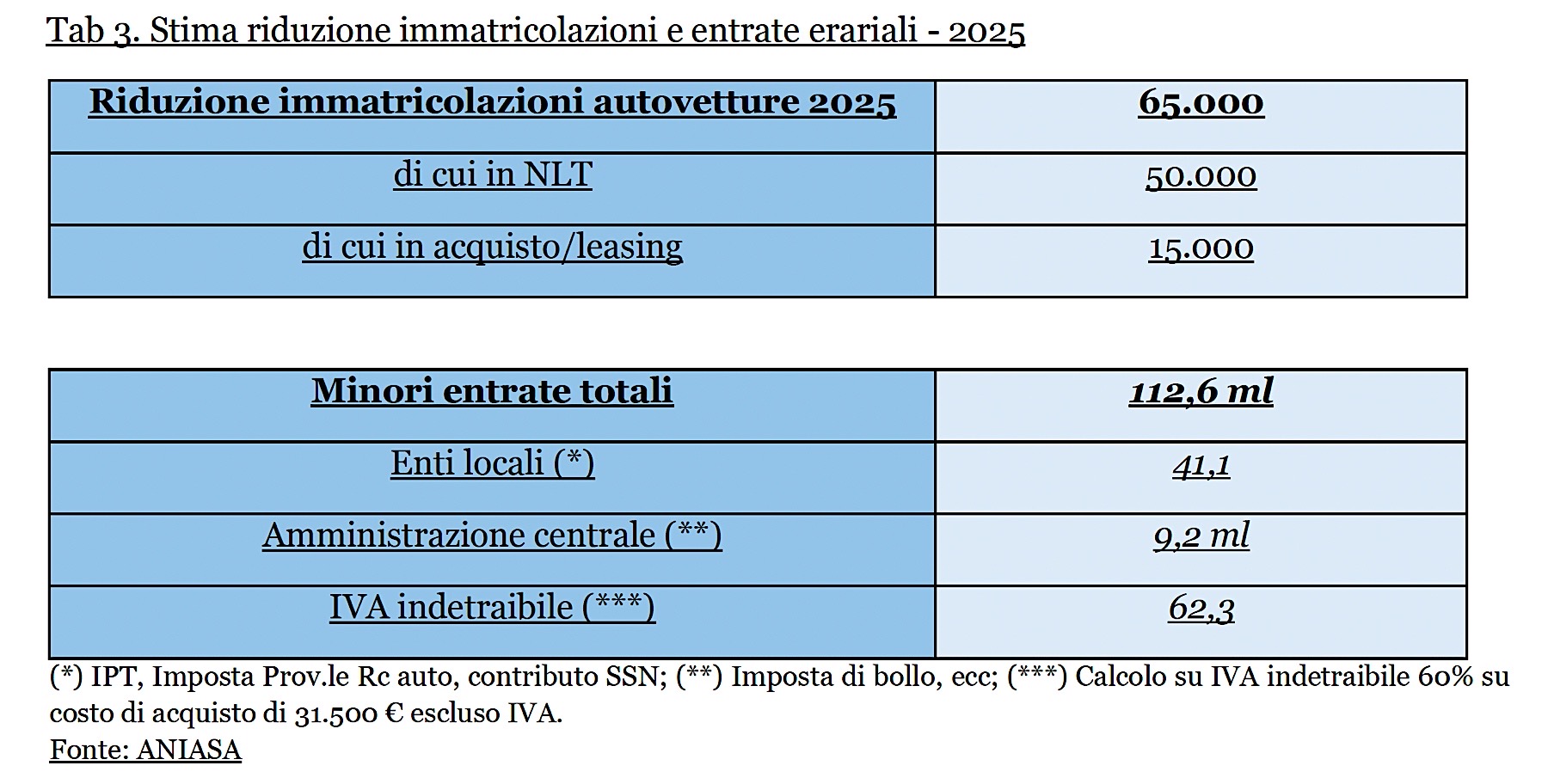

— ?Sempre secondo Aniasa,?l'inasprimento fiscale influirà notevolmente sulle decisioni aziendali. Verranno mantenute le vetture già assegnate, ritardando l’acquisto e, nel caso del noleggio, prorogando i contratti, con conseguente riduzione delle entrate per lo Stato. Dalle indicazioni fornite dalle aziende e dai fleet manager emerge una riduzione di almeno il 30% delle immatricolazioni di autovetture uso noleggio lungo termine (circa 50.000 unità) e del 20% degli acquisti da parte di società (15.000), solo nel 2025. Questo comporterebbe minori entrate per l’Erario e gli enti locali pari a complessivi circa 112 milioni di euro.

Inoltre, Aniasa rileva una riduzione del Pil di 2,1 miliardi di euro dovuta al mancato acquisto ed immatricolazione delle autovetture indicate. Pur apprezzando la riduzione di tassazione per le autovetture ad alimentazione elettrica e plug-in (nel 2024 circa 30.000 unità interessate, pari al 13% dell’immatricolato aziendale uso promiscuo), si nota come la proposta del Governo, come da relazione tecnica, aumenta immediatamente la tassazione per circa 510.000 contribuenti. Sotto il profilo economico si reca un forte danno all’industria automotive. L’auto aziendale, oggi il 40% delle nuove immatricolazioni, potrà subire un brusco stop che si rifletterà inevitabilmente sul mercato nazionale, sostenuto in questa fase critica proprio dalle vendite alle imprese.

Aniasa: due domande a Pietro Teofilatto, direttore area fisco ed economia

— ?Abbiamo raggiunto Pietro Teofilatto, direttore area fisco ed economia Aniasa, e questo è quello che ci ha raccontato in merito alla scelta del governo.

Cosa pensa della stretta sull’auto aziendale introdotta dalla Legge di Bilancio?

"La nuova normativa favorisce potenzialmente circa il 13% delle immatricolazioni delle auto aziendali elettriche e plug in (nel 2024 pari a 30.000 unità), ma aumenta la tassazione per l’uso di 220.000 autovetture con altre alimentazioni (l’87%). Una misura sconcertante, che appare in netto contrasto con le misure sul cuneo fiscale approvate dal Governo e che, come illustrato dalla nostra relazione tecnica, aumenterà nel 2025 la tassazione per circa 500.000 contribuenti (volume che raddoppierà nel corso del 2026-2027, considerando il fisiologico turn over delle flotte). In termini più diretti, il nuovo regime rischia di diventare un vero e proprio freno dal punto di vista economico ed ambientale, incidendo pesantemente sul settore dell’auto aziendale, che nel 2024 ha rappresentato il 42% delle immatricolazioni, e che è da sempre all’avanguardia per i propri veicoli nuovi, più sicuri e più green. In pratica l’esatto contrario degli obiettivi della Legge di Bilancio. Un aggravio di questa portata non potrà non avere anche riflessi macro sulle dinamiche del mercato. Per evitare la maggior tassazione si cercherà inevitabilmente di protrarre per quanto possibile i contratti in essere. Sotto il profilo economico si produce un forte danno all’industria automotive. L’auto aziendale subirà da gennaio 2025 uno stop che si rifletterà inevitabilmente sul mercato nazionale, sostenuto in questa fase critica proprio dalle vendite alle imprese".

Cosa comporterà questa stretta per le imprese e per chi usufruisce delle auto aziendali?

"Per le aziende e i dipendenti che non possono accedere ai veicoli ecologici agevolati, l’aumento della tassazione e dei contributi comporterà oneri maggiori, per una vettura media con motore termico si tratta di 1.600 euro all'anno. Un incremento del 67%, che riguarda la maggior parte dei veicoli attualmente noleggiabili (85% del mercato). Ulteriore aspetto sconcertante è che si verifica una maggior tassazione anche per i dipendenti a minor reddito, quelli che utilizzano utilitarie ibride o endotermiche (circa 500 euro di Irpef in più all’anno), mentre possono essere avvantaggiate le categorie di dipendenti che hanno in uso autovetture elettriche di fascia alta (circa 1.000-1.500 euro in meno di Irpef). Di conseguenza le imprese ed i dipendenti che necessitano di veicoli per alte percorrenze, per intenderci quelli diesel o ibridi, stanno concordando con le aziende di noleggio a lungo termine una proroga dei contratti in scadenza. Dalle nostre stime si rischia una riduzione di immatricolazioni del 30% con minori entrate erariali di 125 milioni, quattro volte superiori alle entrate indicate dalla Ragioneria generale, ed una riduzione di Pil di 2,7 miliardi.

? RIPRODUZIONE RISERVATA